如果一家公司的收入连续四年做到行业前三,大家会觉得它是“好”公司;如果这家公司的增长率连续四年超过25%,大家又会觉得它是“酷”公司;如果这家公司还能连续18年保持战略定力不变,那么它就是跨越速运。

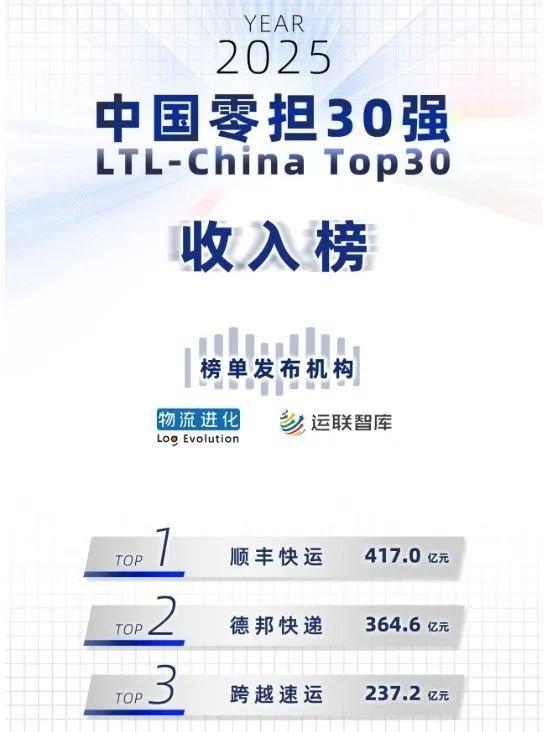

数据不会说谎,也更显直白——2021年至2024年,跨越速运的零担物流收入从113亿元攀升至237.2亿元,连续四年复合增长率超25%。

但凡对目前大环境和行业竞争态势稍有认知的人,都能明显感受到这份成绩单背后的“含金量”。举一个典型的例子,2023年全国零担市场规模为1.22万亿元,但在货量、运价双重承压之下,2024年同比下滑5.26%至1.16万亿元。

对比是鲜明的。在经济承压的大环境下,在行业困于格局既定之时,跨越速运能够逆势增长实属不易,也验证了其穿越周期的能力。

就眼下看,跨越速运过去所取得的成绩,不仅让同行看到了走出“同质化竞争”困境的可能,也为行业对抗“内卷”提供了一个极具观察价值的样本。

01一次“豪赌”,基本路线的选择

有一句非常流行的“总结用语”是这么说的:选择大于努力。

往前追溯,跨越一路逆袭的关键,始于2007年的路线选择。彼时,跨越速运刚成立,而当时的快递物流江湖流行着二元叙事,被“速度”与“规模”简单定义——久经考验的顺丰凭借速度,彻底打开市场,势不可挡;搭上电商班列的通达,依靠规模迎来井喷,集体步入“黄金时代”;其他二三阵营的玩家也在两条路线当中选边站队,虽然实力不比顺丰通达,但也各有所长,不可小觑。

在这样一个豪强林立的时代,最大的考验并不是外部竞争,而是自身对行业大势和企业未来的认知、判断和选择。是墨守成规,受缚于旧模式?还是另辟蹊径,闯出新道路?跨越选择了后者,一条更艰难的路——差异化竞争。这条路,不出众,就出局。

从创立之日起,在跨越速运掌舵人胡海建的笃定与主导下,跨越速运定下了一条基本路线是:以“限时速运”为切入点,聚焦B端企业件客户。

必须承认,这一“差异化”竞争策略,有效避开了顺丰、通达等头部快递巨头的锋芒,为自己找到了得以立足的空间,也为后续发展赢得了时间和机会。

但也不可否认,这是一桩不太合算的生意。因为所有时效产品中,最难把控的实际上不是速度,而是稳定性,将速度和稳定性结合起来的限时达,需要在约定的时间内准确送达,超时即全额退费。

路线选择决定企业的未来,更关乎企业的生死。胡海建ALL IN限时速运的决定,多少有些形单影孤,对跨越速运来讲,是一次“豪赌”,更是一次冒险。但这,仅仅是其雄心的起点。

少有人知道的是,跨越速运创建的第二年,即2008年,华南、华东、华北三大机场操作中心就正式成立,搭建一张服务全国的“空网”谋划由此发端并一发不可收拾。后来的事,大家都知道了。

凭借着“一诺定达”的高效和稳定,跨越在市场上站稳了脚跟,之后又相继推出次日达、隔日达等时效产品,逐渐构建了一套高效、完整的服务体系。在跨越速运的服务半径内,“当天达、次日达”等高时效产品的占比和达成率,均在同行中处于靠前甚至领先水平。

双悦网配资-杭州股票配资网-股票配资选股-股票配资资讯门户提示:文章来自网络,不代表本站观点。