热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

作者:王伟伟/F0257412、Z0001897/

一德期货有色金属分析师

要点速览版

供应紧张

铜精矿供需加剧:科布雷铜矿关停、卡莫阿矿淹井致全球铜矿增速降至0.87%。

冶炼加工费(TC)创历史新低,但硫酸高价弥补亏损,中国1-5月精铜产量546万吨。

贸易格局变动

美国232调查引发25%关税预期,COMEX-LME溢价飙升,全球精铜流向美国。

虹吸效应导致中、欧等地大幅去库,现货Back结构凸显紧张。

需求分化

新能源贡献主要增量:光伏、风电、汽车用铜新增52.5万吨。

中国地产竣工同比-17.35%(拖累用铜),电网投资形成支撑。

价格与展望

上半年均价:沪铜77400元/吨、LME铜9400美元/吨(高于2024年)。

下半年关注点:矿端减产加剧、冶炼亏损可能扩大、低库存博弈,预计LME铜区间9400-10500美元/吨。

风险提示

房地产竣工失速下行、关税对全球经济的拖累、科布雷铜矿复产的消息。

核心观点

二季度随着卡莫阿-卡库拉铜矿下调产量指引,铜矿供给约束更加显著。精炼铜过剩量转向美国,加剧了其他地区的紧张。当下硫酸等副产品价格高企弥补加工费降低的亏损,冶炼厂主动减产意愿不强。随着海外冶炼新增产能的投产,加工费或进一步走低。

下半年铜矿供应越发紧张,消费受全球经济疲软拖累面临一定的下修。供需双下调的情况下,下半年铜市场的主要关注点:加工费是否进一步走低加剧冶炼的亏损、低库存情况下国内和LME市场现货端的紧张。库存博弈将成为下半年重点关注的对象。

内容摘要

LME铜市2025年下半年运行区间9400-10500美元/吨。国内市场需参考汇率波动:

对应人民币汇率7.2,[76000,85000],单位:元/吨;

对应人民币汇率7.0,[74000,83000],单位:元/吨。

风险点:房地产竣工失速下行、关税对全球经济的拖累、科布雷铜矿复产的消息。

01、2025年上半年铜市场回顾

2025年上半年,全球铜精矿供需紧张不断加剧,冶炼加工费TC大幅走低(见图1.1)。不过副产品硫酸价格高企,弥补了TC下行所导致的冶炼亏损,冶炼厂减产意愿不强。以2025年长协TC(21.25美元/吨)核算,冶炼端仍有小幅盈利。SMM数据显示,中国精铜1-5月产量累计达546万吨,同比增长11.2%。加工费下行并没有引起冶炼端的供应收缩。

图 1.1:铜精矿冶炼TC(单位:美元/吨)

资料来源:Wind、一德期货

图 1.2:LME与COMEX周度铜价(单位:美元/吨)

资料来源:Wind、一德期货

海外方面,2025年2月美国宣布对铜启动232调查,市场预期美铜进口未来将面临25%的关税。随后COMEX-LME铜溢价大幅走高,在贸易套利的背景下全球精铜向美国大幅流动。在虹吸效应下,中国和LME二季度均出现了大幅去库。据美国海关数据,1-4月精铜进口46万吨,同比增长100%。其中4月美国单月铜进口量接近20万吨,5月、6月份进口量预计仍将高于往年。

图 1.3:美国月度精铜进口量(单位:万吨)

资料来源:美国海关、一德期货

2025年4月初美国宣布对等关税,市场曾一度出现恐慌性抛盘,铜价大幅承压下行。主要机构纷纷下调铜年度均价预估和中、美、欧等国经济增长预期。随着关税冲突的缓和,市场开始修正之前的恐慌性预期,铜价重回高位。

上半年铜市场在加工费历史新低、美铜虹吸效应、中东冲突升级等各种扰动下,沪铜均价约77400元/吨、LME铜均价约9400美元/吨,高于2024年年度均价。现货方面,国内和LME市场呈现Back结构,显示出美国虹吸效应下现货紧张。

02、2025年全球经济 关税和政策不确定性拖累经济增长

2.1 全球:关税拖累、消费疲软,经济增速下调

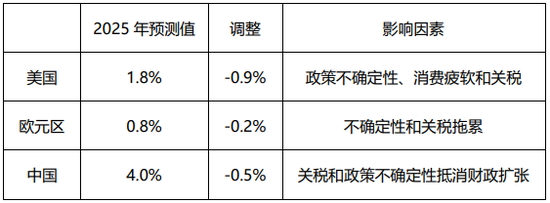

国际货币基金组织(IMF)在2025年4月发布的《世界经济展望报告》中指出,在贸易政策的不确定性、能源冲击和人口结构变化等因素共同作用下,全球经济增长面临多重挑战。全球GDP增长2024年3.3%;2025年预测2.8%(下调0.5%);2026年预计回升至3%(下调0.3%)。

主要原因:贸易摩擦抑制出口、企业投资减弱、金融市场波动压制信心。

表 2.1:《世界经济展望》GDP增长预期

数据来源:IMF、一德期货

2.2 美国:加征关税拖累经济增长,推迟降息

美联储6月会议维持联邦基金利率4.25-4.5%不变,符合市场预期。实际GDP增速方面,将2025和2026年预测分别从1.7%、1.8%下调至1.4%、1.6%。失业率方面,将2025-2026年预测分别从4.4%、4.3%上调至4.5%、4.5%。通胀方面,将2025-2026年PCE通胀预测分别从2.7%、2.2%上调至3.0%、2.4%。核心PCE通胀预测分别从2.8%、2.2%上调至3.1%、2.4%。年内降息预期维持2次不变,2026年降息预期从2次变为1次,2027年维持1次不变。

受美国关税政策的影响,美国GDP增长预期从年初的2.1%下调到1.4%。由此带来的通胀担忧延后了美联储降息的进度,年内降息空间受到压缩。

表 2.2:美联储经济预测 2025年6月(单位:%)

资料来源:美联储官网、一德期货

图 2.1:美国不同期国债利率收益(单位:%)

资料来源:Wind、一德期货

2.3 中国:财政民生类支出增加,基建类支出下滑

2024年全国一般公共预算支出284612.25亿元,增长3.6%。加上补充中央预算稳定调节基金1100.37亿元,支出总量为285712.62亿元。收支总量相抵,赤字40600亿元。

2025年全国一般公共预算支出297005亿元(含中央预备费500亿元),增长4.4%。赤字56600亿元,比2024年增加16000亿元。其中1-5月,全国一般公共预算基建类支出22073亿元,累计增速-3.15%(前值-2.25%)。各分项中,节能环保累计增速+6%(前值+6.2%),城乡社区事务支出累计增速-3.1%(前值-2.1%),农林水事务累计增速-7%(前值-5.9%),交通运输支出累计增速-0.1%(前值+0.4%)。4月关税冲突升级后,民生就业支出明显上升,基建类支出下滑有所加速。

图 2.2:中国财政支出基建类:同比变化(单位:%)

资料来源:Wind、财政部、一德期货

03、铜矿紧张加剧 铜贸易流向美国,加剧供需矛盾

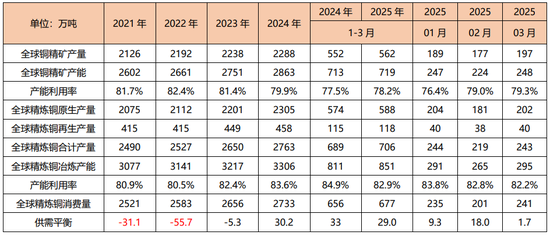

ICSG数据测算,全球铜矿产量过去十年复合平均增长率约2.1%。2023年底巴拿马35万吨科布雷铜矿(Cobre Panama)的关停,2025年复产难度较大。2025年,刚果金卡莫阿-卡库拉铜矿的卡库拉矿段接连发生多次矿震,部分井下采矿暂停作业。经初步评估,受本次淹井事件影响,卡莫阿-卡库拉铜矿的2025年度矿产铜产量计划指引从52-58万吨下调至37-42万吨。受此影响,2025年全球铜精矿产量增速下调至0.87%。

表 3.1:全球铜矿、冶炼、消费和GDP增速对比

资料来源:ICSG、IMF、Wind、一德期货

2023-2026年精炼铜冶炼产能进入扩张高峰期,增速快于矿山和消费端。突出的表现为铜矿资源紧张,加工费TC下降/冶炼利润压缩,精炼铜过剩。

表 3.2:全球铜供需平衡表2024/2025(单位:万吨)

资料来源:ICSG、一德期货

3.1 全球铜精矿供应

2025年一季度,全球18家主要铜矿生产企业产量合计343.1万吨,同比增加9.6万吨。其中,必和必拓、力拓、五矿资源、洛阳钼业、艾芬豪矿业新增贡献居前。嘉能可、自由港、英美资源等出现了减产。

表 3.3:全球主要矿企铜精矿2024年产量和2025年指引(单位:万吨)

资料来源:上市公司公告、一德期货整理

紫金矿业持有的实际权益约为44.44%(包括公司持有艾芬豪矿业股权对应的权益),紫金矿业预计2025年矿产铜权益产量将相应减少4.4-9.3万吨。

根据各家公司2025年产量最新指引,全年新增铜精矿产量较一季度末预估有所下调。其中新增贡献主要集中在智利铜业、五矿资源;产量下滑的企业包括必和必拓、英美资源、自由港、艾芬豪矿业等企业。

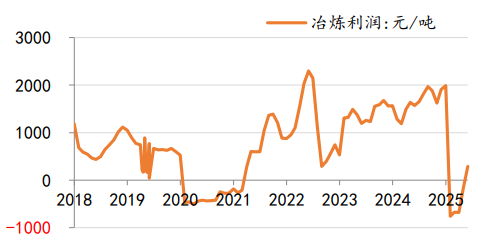

图 3.1:铜冶炼利润

资料来源:ICSG、一德期货

图3.2:中国硫酸(98%)市场均价(单位:元/吨)

资料来源:ICSG、一德期货

3.2 全球精炼铜供应

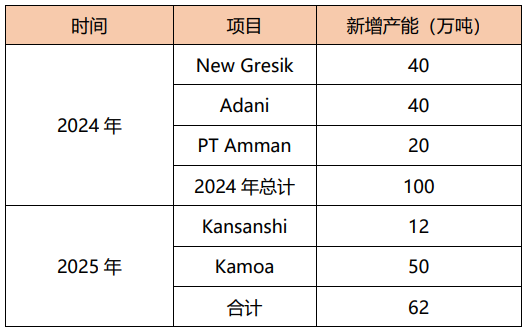

考虑到2023年产能的爬坡,2024年国内外产能增量合计200多万吨,远高于精矿供给,2025年现货TC再度降至负值区域。

表 3.4:海外冶炼厂新增产能(单位:万吨)

资料来源:SMM、一德期货

表 3.5:国内新增冶炼产能(单位:万吨)

资料来源:SMM、一德期货

2025年长单TC为21.25美元/吨,处于历史低位。铜精矿紧张并未完全有效传导至冶炼端,部分原因是大冶炼厂签的长单价格可以保证冶炼盈利(副产品硫酸收益见图3.2),另一方面就是废铜的补充。

由于美铜溢价抬升,智利等南美国家精铜流入美国,1-5月中国精铜进口量较去年同期有所回落(见图3.6)。

图 3.3:全球铜精矿月度产量(单位:万吨)

资料来源:ICSG、一德期货

图 3.4:全球精炼铜月度产量(单位:万吨)

资料来源:ICSG、一德期货

图 3.5:中国精铜产量(单位:万吨)

资料来源:SMM、一德期货

图 3.6:精铜净进口量(单位:万吨)

资料来源:SMM、一德期货

04、全球精铜需求分析

4.1 全球铜市场需求分析(长期)

在传统消费领域增速缓慢的背景下,未来拉动铜需求的主要包括两方面:

(1)新兴产业的快速发展,包括光伏、新能源车等碳中和产业以及Al等科技产业;AI算力基建爆发:数据中心建设(单机柜用铜量20-40kg)+AI服务器渗透率提升(铜用量较传统服务器高30%)可能成为超预期增量。据IDC预测,2025年全球AI基础设施投资将突破500亿美元,年复合增速29%。随着AI的广泛应用,2025年全球数据中心铜需求占比将提升至1.9%,2030年将达到3.5%,5年增量超过50万吨。必和必拓首席执行官预测:预计到2050年,仅数据中心对铜的需求就将增加6倍,从现在的每年约50万吨攀升至每年近300万吨;

(2)海外供应链重构,例如美欧的再工业化、印度等新兴国家的崛起等对电力需求的增加;

(3)新能源产业将继续贡献铜主要的新增需求。

4.2 全球铜市场需求分析(2025年)

4.2.1 新能源成为铜消费主要增长点

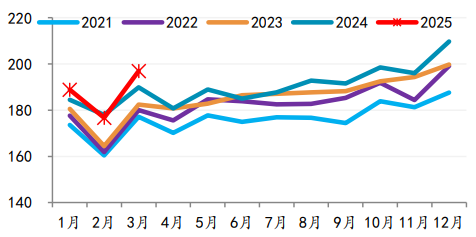

2024年全球光伏、风电和汽车板块用铜量新增68.6万吨,其中光伏、风电、汽车分别贡献53.7万吨、-4万吨和18.8万吨。

2025年全球光伏、风电和汽车板块预计用铜量新增52.5万吨,其中光伏、风电、汽车分别贡献25万吨、8.8万吨和18.6万吨。中国光伏行业531政策到期后,新增装机预计将环比走弱。

表4.1:全球新能源主要板块用铜需求(单位:万吨)

资料来源:Wind、SMM、CPIA、IEA、一德期货

4.2.2 房地产竣工承压,用铜负增长

统计局最新公布的地产数据显示,2024年中国房屋竣工面积7.37亿平方米,同比-28%。2025年1-5月中国房屋竣工面积1.84亿平方米,累计同比-17.35%。由于竣工落后新开工约30个月,2025年竣工难有起色,预估竣工同比下滑20%,用铜量下降16万吨。

图 4.1:中国竣工与新开工

资料来源:Wind、一德期货

图 4.2:房地产用铜量

资料来源:Wind、一德期货

4.2.3 以旧换新与出口推动家电高增速

2024年四季度,在国家以旧换新政策的刺激下,家用电器去化持续进行,内销排产维持高位。2025年下半年随着关税政策的缓和,前期因关税预期而提前进行的抢出口行为暂告一段落,叠加市场需求变化等因素,出口增速有所下滑。

图 4.3:中国主要家电用铜量测算

资料来源:Wind、一德期货

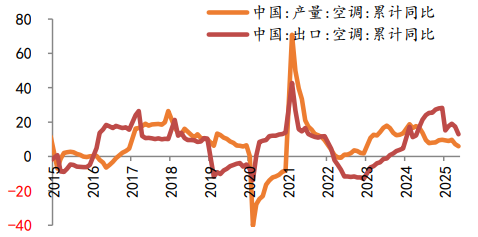

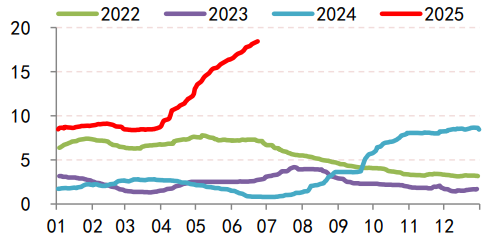

图 4.4:中国空调出口和内销增速

资料来源:Wind、一德期货

4.2.4 电网投资表现亮眼,延续稳定增长

2025年1-4月,中国电网基本建设投资完成额1408亿元,同比增长14.6%。2023、2024年增速分别为5.4%和15.3%。

2025年1-4月,中国电源基本建设投资完成额1932.5亿元,同比增长1.6%。2023、2024年增速分别为12.1%和1.6%。

05

供需平衡及结论

2025年二季度卡莫阿-卡库拉铜矿产量指引下调的情况下,缺口进一步扩大。

全球铜矿供应:预计增加约20万吨(较前期预期下调)。

全球精铜冶炼:2025年长协TC处于历史低位,2026年长协谈判预计将继续下降。受原料紧张影响,冶炼端的增长将面临诸多的不确定因素,预计2025年精炼铜产量增长68万吨左右。

全球精铜消费:2025年贸易保护主义卷土重来,拖累经济增长。全球铜消费增速预计约2.0%(约55万吨)。

2025年铜精矿依然面临严峻的供需缺口,精炼铜过剩量将缩小。随着美国对铜展开调查并加征关税,美铜溢价套利将吸引大批铜流入美国市场。除美国外其他地区精铜将转为紧缺。

图 5.1:中国终端各板块用铜量测算(单位:万吨)

资料来源:Wind、一德期货

图 5.2:全球铜精矿、精炼铜和消费新增(单位:万吨)

资料来源:ICSG、SMM、一德期货

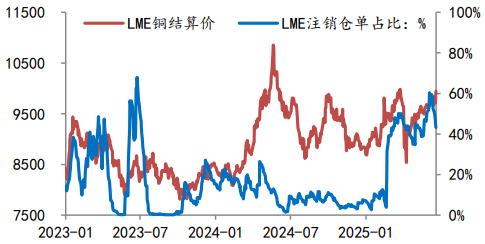

库存/消费比:2025年3月全球铜流向美国,COMEX库存大幅增加,LME、SHFE去库。LME铜注销仓单占比接近50%,现货转为升水。关税溢价套利贸易,扰动了全球铜正常的贸易格局,加剧了其他地区的供需矛盾。

图 5.3:全球库存/消费比与LME铜价

资料来源:Wind、SMM、一德期货

图 5.4:上期所铜库存(单位:万吨)

资料来源:Wind、一德期货

图 5.5:LME铜库存 单位:万吨

资料来源:Wind、一德期货

图 5.6:COMEX铜库存 单位:万吨

资料来源:Wind、一德期货

图 5.7:LME铜注销仓单占比

资料来源:Wind、一德期货

展望2025年下半年:二季度,随着卡莫阿-卡库拉铜矿下调产量指引,铜矿供给约束更加显著。精炼铜过剩量流向美国,加剧了其他地区的紧张。当下硫酸等副产品价格高企弥补加工费降低的亏损,冶炼厂主动减产意愿不强。随着海外冶炼新增产能的投产,加工费或进一步走低。

下半年铜矿供应越发紧张,消费受全球经济疲软拖累面临一定的下修。供需双下调的情况下,铜下半年主要关注点在于:加工费是否进一步走低加剧冶炼的亏损、低库存情况下国内和LME市场现货端的紧张。库存博弈将成为下半年重点关注的对象。

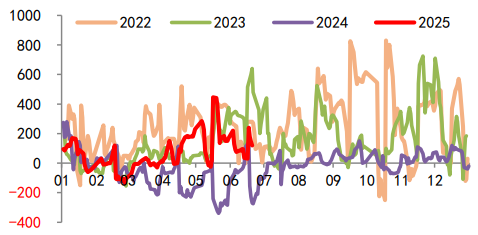

图 5.8:SMM现货升贴水(单位:元/吨)

资料来源:Wind、一德期货

图 5.9:LME铜0-3现货升贴水(单位:美元/吨)

资料来源:Wind、一德期货

预计LME铜市2025年下半年运行区间9400-10500美元/吨。国内市场需参考汇率波动:

对应人民币汇率7.2,[76000,85000],单位:元/吨;

对应人民币汇率7.0,[74000,83000],单位:元/吨。

风险点:房地产竣工失速下行、关税对全球经济的拖累、科布雷铜矿复产的消息。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

双悦网配资-杭州股票配资网-股票配资选股-股票配资资讯门户提示:文章来自网络,不代表本站观点。